车市就好比一个班级,总会存在名列前茅的尖子生,稳居中游的普通生,以及排名末尾的差等生,往往我们记住的通常是位于头部的杰出代表。原因在于销量红火的热销车型总会获得更高的曝光率。有关于朗逸夺得销冠,H6连续XX个月蝉联SUV销量冠军的话题实乃屡见不鲜。然而当众人的目光都聚焦在销量好的车身上时,可曾想过销量垫底的会是什么车型呢?

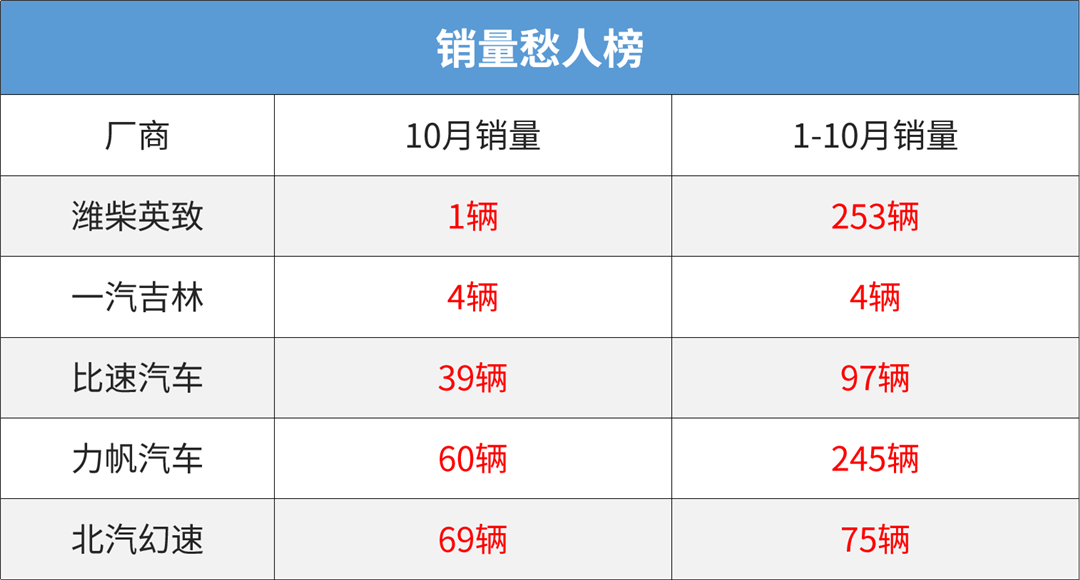

(销量数据来源:515fa汽车销量排行网)

之前教授已经探寻过那些销量垫底的车型,这一次不妨将视线进一步放大,看看究竟有哪些车企在销量榜末端苦苦挣扎。

偌大的车企一个月只卖一辆,到底是人性的扭曲还是道德的沦丧?

不过我想一个月卖一辆,最尴尬的不是车企,而是买车的那个人。

眼见他起高楼,眼见他宴宾客,眼见他楼塌了,北汽幻速的人生就是这句话最真实的写照。2010年重庆银翔与北汽集团联姻成功,4年后孕育出幻速品牌的爱情结晶。恰逢国内车市高速发展那些年的幻速品牌,幸运地坐上了销量上涨的快速列车,2014年3月问世,到次年4月销量就突破15万辆,还创造自主品牌产品发布首月销量就过一万辆的纪录。

2014年到2016年,短短的三年间,幻速的总产销量就突破60万辆大关。彼时沉浸在销量井喷蜜月期意气风发的幻速,已经敢于畅想做国产一哥的美梦,但是幸福不会总来敲门。

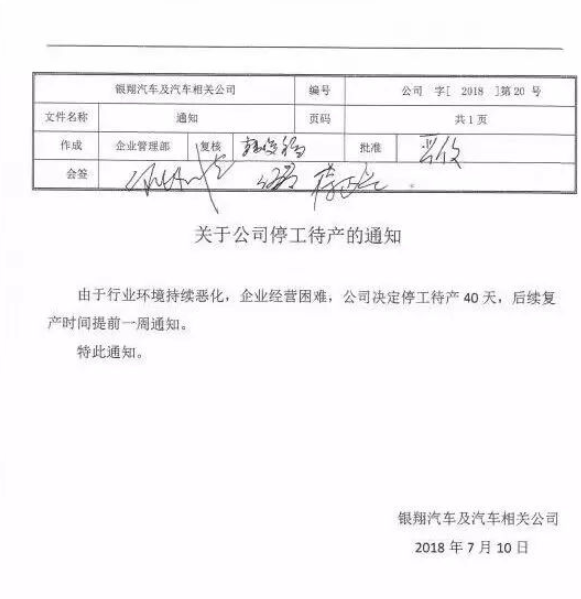

2016年到达销量巅峰,2017年就出现了43%的降幅,而后幻速再难重返巅峰,销量“跌跌不休”的幻速也由市场的中心位置被推移至边缘角落,期间甚至还传出停工待产的消息。

而被誉为幻速王牌车型的幻速S7就是幻速品牌的缩影,上市初期凭借不到8万的起售价,1.5T发动机配合厚道的配置,创造出符合国情的性价比策略。虽然数千辆的销量算不上爆红,但是之于幻速品牌而言已算是一个不错的成绩。可惜好景不长,到了2019年幻速S7的销量直接“插水”,终日只能混迹于销量榜末端,停产是幻速S7唯一的宿命。

深究当初幻速的成功之道,与被称为颠覆购物方式的淘宝有异曲同工之妙。相似的低价结合丰富配置(商品)的性价比策略,可以吸引一大批三四五乃至十八线小城市,收入不高却又想车辆空间够大、可以同时满足拉人、拉货需求的消费群体。

只是也许火热的销量冲昏了幻速高层们的头脑,还在原地踏步的幻速显然跟不上国内车市正翻涌起的消费升级浪潮。消费趋向已由被动选择转变为主动选择,由廉价升级为高质,而顺势而为狠抓品质的车企都取得了阶段性的胜利,至于幻速还在坚持换壳换标就当新车卖的敷衍做法。更为关键的是,形形色色的问题开始不断浮出水面,动力总成、制动系统、电子附件几乎无一幸免。

幻速由盛转衰是车市升级亲手写下的“剧本”,类似与幻速此类汽车初创公司之“殇”反倒见证了中国经济十年的高速增长黄金时期。还是那句话在国内车市生存犹如逆水行舟,不进则退。

在那个汽车尚未普及,摩托车盛行的年代,靠摩托车起家的力帆是国内当之无愧的明星车企,随后摩托车市场的萎缩,力帆被迫转型汽车。无奈之下的转型让力帆出现“水土不服”的症状,后续生产的汽车产品也基本与热销无缘。

百思不得销量上涨之法的力帆,唯有将心思放在“借鉴”之上。诸如身上有宝马3系、MINI、福特S-MAX痕迹的620、330、轩朗的相继上市,也算是走出一条“曲线”的成功之路。但是历史告诉我们只学其形,不得其实的“借鉴者们”最终还是逃不过“悲惨”的结局。

力帆旗下的620、330、轩朗也不例外,就连“借鉴”之法也失去魔力,随之而来的就是整体销量的彻底崩盘。所谓“福无双至,祸不单行”,经销商集体维权、供应商和金融公司诉讼的大量负面新闻频频出现,诉讼金额更是超过10亿元。而坊间更流传着“不买力帆、绝对不买、谁买谁傻X”的评价。

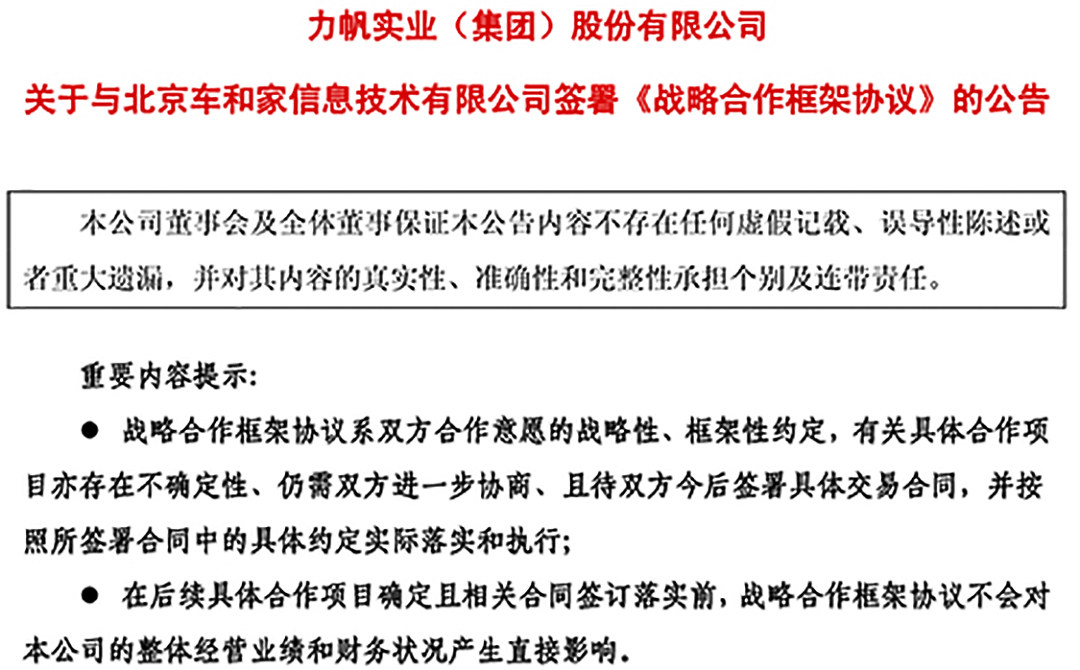

销量萎靡不振,盈利就成了难事,而眼前的诉讼又已经“火烧眉毛”,面对巨额的诉讼金额,力帆唯有“卖牌求生”,将其中1张造车牌照以6.5亿元的价格卖给车和家以解燃眉之急。

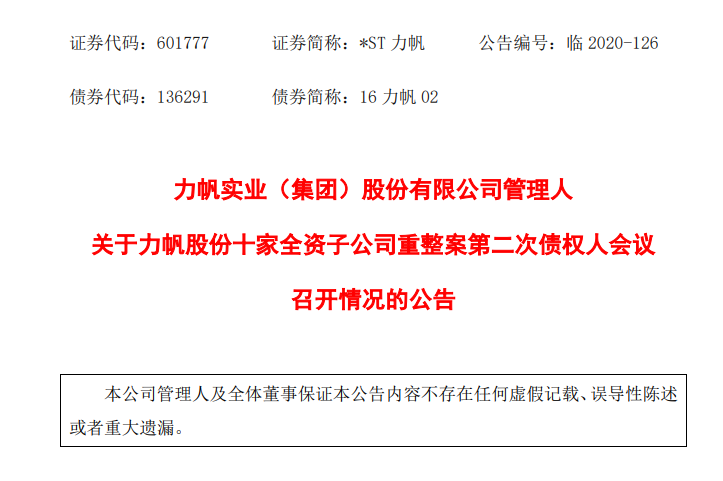

而近期据力帆实业发布公告称,重庆力帆乘用车有限公司等十家力帆实业全资子公司重整案第二次债权人会议召开并通过了重整计划草案。根据相关规定,力帆股份已向上海证券交易所提交申请,公司股票已于11月26日复牌。究竟力帆能否“浴火重生”?拭目以待!

只要站在风口,猪都能飞起来,显然重庆银翔的高层对这句话深信不疑。既有幻速成功的经验为证,2015年重庆银翔决定“甩开”北汽集团,单独成立重庆比速汽车有限公司,欲让比速与幻速齐头并进。

不过人算不如天算,更深入点讲重庆银翔的高层是把造车、卖车这件事想得太简单了。前期上市的比速T3、比速M3遭遇冷落,后期被视为销量救星,并试图用明星效应加持刺激销量的比速T5也未能为比速带来明显的起色。

单纯只想复刻幻速的成功,就在幻速的基础上推出自定义的高级品牌比速。但是受限于羸弱的研发能力和技术储备,导致比速的高级形象只能停留在“口嗨”层面,深究内里比速与幻速的产品力已经是高度重叠,再加上幻速与比速的号召力远不如大众。因此就造成二者非但没有达至相辅相成的效果,反倒导致内耗的后果。

造车是一门复杂的学问,一味求快,强行蹭热度这是互联网行业常见的做法,但对于汽车行业恰恰是大敌,造车更需要长期的技术积淀和持之以恒对造车保持敬畏之心。

据消息透露,为求自救一汽吉林不得不采取增资扩股的手段,引入山东宝雅新能源汽车股份有限公司投资方,这也就意味着一汽吉林正式加入国企“混改潮”。

引入投资方,削弱自己的股权比例实属无奈之举,销量不给力,以往为自己提供资金来源的一汽集团又对自己放之任之。从针对红旗、奔腾以及解放三大自主品牌的“龙腾行动”没有出现一汽吉林的身影便可见一斑,明眼人都知道一汽吉林已经被一汽集团战略性放弃了。

对于重资本的汽车工业,有钱虽然不是为所欲为,但没钱就是万万不能,而负债累累又得不到“爸爸”支持的一汽吉林,唯有依靠引入投资方为自己续命。

可惜就在此紧要关头,一汽吉林的经销商在终端市场却遭遇无车可卖的窘境。从前备受追捧的明星车型森雅R7已经泯然众人矣,上市前呼声甚高的森雅R8,上市后销量更是直接见底。留给一汽吉林的时间真的不多了!

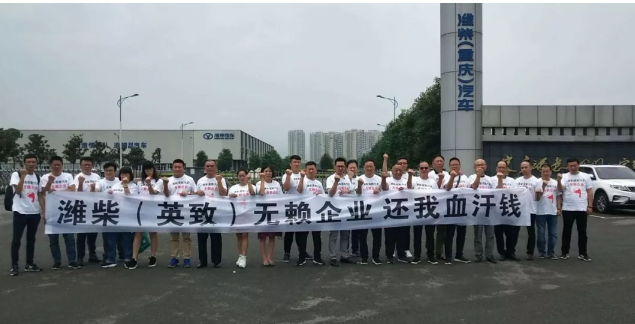

如果屏幕前的你对于潍柴英致的认识还是一张白纸,请不要觉得惊讶。实不相瞒,如果不是想起要撰写销量垫底车企的选题,就连我自己在脑海中搜索良久,也只能找到几年前潍柴英致被员工讨薪、经销商维权的负面记忆。如果有对潍柴英致有深入了解,旗下的车型、发展历史都了如指掌,我想要么就是车主,要么就是曾经对潍柴英致动心的人。

消费者视潍柴英致形同空气,源于其在市场的存在感实在过于薄弱。老款车型鲜为人知、推行新车无人问津、发布未来计划激不起涟漪,引发巨大关注只能依靠负面消息的渠道。诸如员工集体讨薪、一众经销商控诉车型缺乏竞争力,且厂家在招商时承诺的新车型投放也没有兑现,导致销量惨淡,亏损严重,以至于要以拉横幅的形式表达自己内心的不满,并组织维权委员会,要求厂家赔偿损失。

经销商公开维权是压垮潍柴英致的最后一根稻草,但原先压在潍柴英致身上的“致命”稻草从何而来?看一下旗下4款核心车型英致G3、英致G5、英致737、英致727或许就能找到答案。

设计不符合审美主流、配置跟不上时代发展、保命的安全配置都要偷工减料、动力总成也是得过且过。更为关键的是质保环节、诸如生锈、汽油泵故障、轮毂开裂、刹车异响、中控死机等问题屡见不鲜,可见在前期的品控监测环节可能存在松懈情况。外观、动力、质感、品控等方面,潍柴英致的车型根本找不出任何一个可以支撑其在众多竞争对手面前挺直腰杆的竞争资本。低迷的销量是市场和消费者共同作出的回应。

“这是在为潍柴创造第二个辉煌。”这是2014年在潍柴控股集团有限公司宣布进入乘用车大半年之后,时任潍柴英致汽车总经理叶子青的雄心壮志。与之形成强烈对比的是,时过境迁,横空出世的VGV品牌,它的出现就是亲手将英致送上“断头台”。可见金钱为王的汽车世界,没有永恒的车型和车企,只有永恒的利益。

销量不是衡量一款车型、一家车企好坏的唯一标准,唯销量论也很容易会错过那些叫好不叫座的珍品。但如果销量已经跌入谷底,甚至出现个位数,负数的情况,就说明这些车型或车企已经出现被市场彻底抛弃,被消费者彻底遗忘的危险。